令和6年度地方税制改正の概要

- [更新日:]

- ID:3958

令和6年度地方税制改正の主な内容をお知らせします。

1 個人住民税

(1)能登半島地震災害に係る雑損控除の特例

能登半島地震災害により資産について損失が生じたときは、所得割の納税義務者の選択により、令和6年に生じた損失金額を令和5年に生じた損失金額として、雑損控除を適用することができます。

対象

能登半島地震災害により住宅や家財等の資産について損失が生じた方

※生計を一にする扶養親族が有する資産を含みます。

※令和6年度分の市民税の納税通知書が送達される時までに提出された申告書に、この特例を受けようとする旨の記載があるものに限ります。

控除額

次のいずれか多い方の額

・(損害金額-保険金等の補てん額)-総所得金額等の合計額×10%

・災害関連支出の金額-5万円

(2)定額減税

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度分(一部令和7年度分)の個人住民税において定額減税を実施します。

対象

前年の合計所得金額が1,805万円以下である所得割の納税義務者

(給与収入のみの場合、給与収入2,000万円に相当)

※住民税非課税または均等割のみ課税の方は対象となりません。

定額減税(控除)額

令和6年度分個人住民税において、他の税額控除を全て適用した後の所得割額から下記金額の合計額を控除します。ただし、所得割額を超える場合は所得割額を限度とします。

・納税義務者本人 1万円

・控除対象配偶者または扶養親族(いずれも国外居住者を除く。) 1人につき1万円

納税方法別の定額減税の仕方(令和6年度)

(1)給与所得に係る特別徴収の場合(給与天引きの方)

令和6年6月分は徴収されず、定額減税後の税額が令和6年7月分~令和7年5月分の11か月に割り振られます。

※定額減税の対象とならない方は通常通り令和6年6月分から徴収(給与天引き)されます。

(2)普通徴収の場合(納付書払いや口座振替の方)

定額減税前の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から順次控除されます。

(3)公的年金等に係る所得に係る特別徴収の場合(年金天引きの方)

定額減税前の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、令和6年10月分から控除しきれない場合は令和6年12月分以降の特別徴収税額から順次控除されます。

※令和6年度分の個人住民税において初めて公的年金等に係る所得から特別徴収(年金天引き)される場合は、令和6年6月分および令和6年8月分の普通徴収(納付書払いまたは口座振替)から控除され、控除しきれない場合は令和6年10月分の特別徴収税額(年金天引き)から順次控除されます。

その他

- 減税額については、特別徴収税額通知書の摘要欄または納税通知書に記載があります。

- 定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

- 減税しきれない場合は、別途給付金(調整給付)が支給されます。詳しくは内閣官房ホームページ別ウィンドウで開くをご確認ください。

- 所得税(国税)の定額減税について、詳しくは国税庁ホームページ別ウィンドウで開くをご確認ください。

- その他個人住民税の定額減税について、詳しくは令和6年度個人市・県民税における定額減税についてをご確認ください。

2 固定資産税(都市計画税)

(1)土地に係る負担調整措置の継続(※令和6~8年度分に適用)

令和6年度評価替えに伴い、令和6年度から令和8年度においても従来の負担調整措置の仕組みを継続します。

「負担調整措置」とは、課税の公平の観点から、地域や土地によりばらつきのある税負担を均衡化させる調整措置です。

| 負担水準(※) | 課税標準額 |

|---|---|

| 70%超 | 当該年度の評価額×70%(上限) |

| 60%以上70%以下 | 前年度課税標準額に据え置き(商業地等のみの特例) |

| 60%未満 | 前年度課税標準額+(当該年度の評価額×5%) (当該年度の評価額の20%以上60%以下の範囲で段階的に引き上げ) |

| 負担水準(※) | 課税標準額 |

|---|---|

| 100%以上 | 当該年度の評価額×住宅用地特例率(※)・・・A (※一般住宅用地:1/3(2/3)、小規模住宅用地:1/6(1/3)〔( )内は都市計画税の場合〕) |

| 100%未満 | 前年度課税標準額+(A×5%) (Aの20%以上100%以下の範囲で段階的に引き上げ) |

負担水準(※) | 負担調整率 |

|---|---|

90%以上 | 1.025 |

80%以上90%未満 | 1.05 |

70%以上80%未満 | 1.075 |

70%未満 | 1.1 |

- 一般農地については、前年度課税標準額×負担調整率を課税標準額とします。(上限:当該年度の評価額)

- 特定市街化区域農地(三大都市圏(稲沢市も該当します。)の市街化区域農地)については、従来どおり一般住宅用地と同様の取扱いとします。

※「負担水準」とは、その土地の前年度の課税標準額が当該年度の評価額に対してどの程度まで達しているかを示す割合であり、次の計算式により算出します。

負担水準=(前年度の課税標準額)/(当該年度の評価額(×住宅用地特例率))×100%

(2)わがまち特例の見直し・延長

「わがまち特例」(地域決定型地方税制特例措置の通称)とは、従来、国が一律に定めていた特例割合について、法律の定める範囲内で市が条例に定めることができる仕組みです。

公害防止用設備(償却資産)に係る固定資産税の課税標準の特例措置の見直し・延長

令和6年4月1日~令和8年3月31日〔2年延長〕に取得された施設・設備に係る固定資産税の課税標準を価格に次の特例割合を乗じて得た額とします。

(A) 水質汚濁防止法の特定施設・指定地域特定施設を設置する工場等の汚水または廃液を処理する一定の施設

※暫定排水基準が適用されている事業者が取得する処理施設に限ります。

特例割合:2分の1

(B) 下水道法に規定する除害施設で一定のもの

※著しく公共下水道・流域下水道の施設の機能を妨げ、損傷させるおそれのある下水を継続して排除する場合に下水による障害を除去するために必要な施設

※令和4年4月1日以後に供用が開始された公共下水道の排水区域内の工場または事業場において、供用開始日前から事業を行う者が区域内で設置する除害施設に限ります。

※汚泥処理装置、濾過装置、生物化学的処理装置、貯溜装置および輸送装置並びにこれらに附属する電動機、ポンプ、配管、計測器その他の附属設備が特例から除外されました。

特例割合:5分の4

雨水貯留浸透施設(償却資産)に係る固定資産税の課税標準の特例の延長

流域治水を推進し、民間事業者等による雨水貯留浸透施設の整備を促進するため、特定都市河川浸水被害対策法または下水道法の規定により認定を受けた雨水貯留浸透施設整備計画に基づき、特定都市河川流域または浸水被害対策区域において特定都市河川浸水被害対策法等の一部改正する法律の施行の日(令和3年11月1日)~令和9年3月31日[3年延長]の間に取得された一定の雨水貯留浸透施設(調整池、浸透池、貯留槽、浸透ます、透水性舗装等)に係る固定資産税の課税標準を、価格に「3分の1」を乗じて得た額とします。

特定再生可能エネルギー発電設備に係る固定資産税の課税標準の特例措置

令和6年4月1日~令和9年3月31日〔3年延長〕に取得された特定再生可能エネルギー発電設備に係る固定資産税の課税標準を、最初の3年度分に限り、価格に次の特例割合を乗じて得た額とします。

- 太陽光発電設備(※1) (対象設備の見直し)

・出力1,000kW未満 特例割合:3分の2

・出力1,000kW以上 特例割合:4分の3

・特例対象:認定設備(※2)以外 - 風力発電設備

・出力20kW未満 特例割合:4分の3

・出力20kW以上 特例割合:3分の2

・特例対象:認定設備(※2)のみ - 地熱発電設備

・出力1,000kW未満 特例割合:3分の2

・出力1,000kW以上 特例割合:2分の1

・特例対象:認定設備(※2)のみ - バイオマス発電設備(20,000kW未満)

・出力10,000kW未満 特例割合:2分の1

・出力10,000kW以上 一般木質・農作物残さ区分に該当するもの 特例割合:7分の6 (新設)

上記以外:3分の2

・特例対象:認定設備(※2)のみ - 水力発電設備

・出力5,000kW未満 特例割合:2分の1

・出力5,000kW以上 特例割合:4分の3

・特例対象:認定設備(※2)のみ

※1 ペロブスカイト太陽電池を使用した一定の設備

認定地域脱炭素化促進事業計画に従って取得した一定の設備

※2 再生可能エネルギー電気の利用の促進に関する特別措置法の規定により経済産業大臣の認定を受けた設備

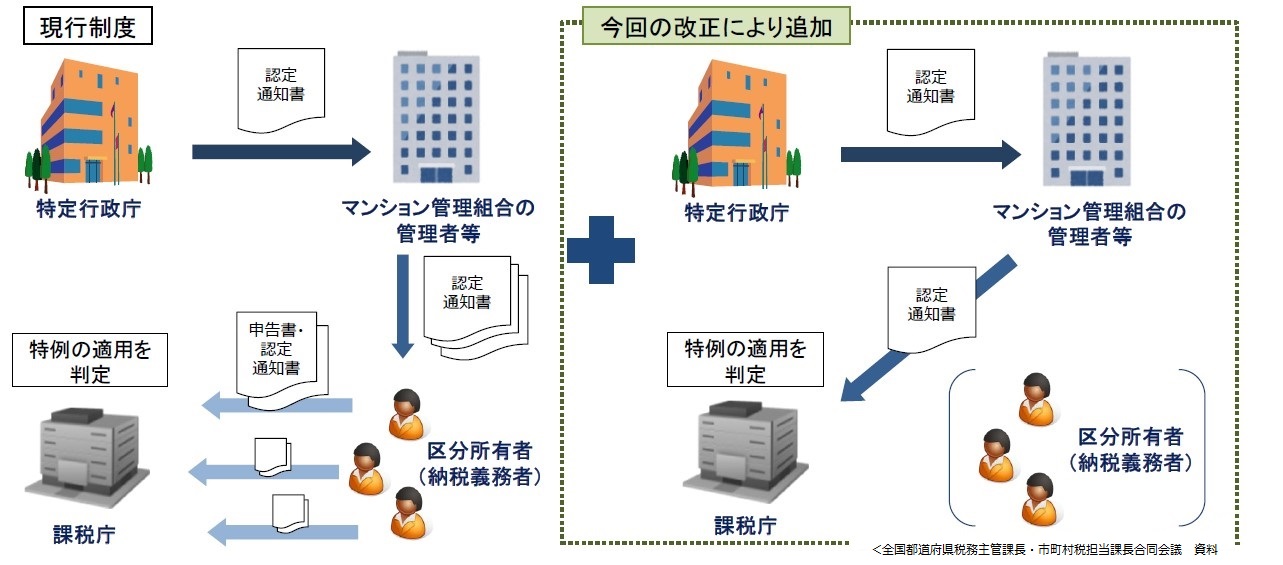

(3)新築認定長期優良住宅特例に係る固定資産税の申告の見直し

マンション管理組合の管理者等から新築された認定長期優良住宅に対する固定資産税の減額措置に必要な書類の提出があり、要件に該当することが認められる場合には、区分所有者からの申告書の提出がなくても、減額措置の適用を受けることができることとします。