令和6年度 個人市・県民税における定額減税について

- [更新日:]

- ID:4013

令和6年度個人市・県民税における定額減税について

令和6年度の市民税・県民税(住民税)から定額の減税をします

制度の概要

令和6年度税制改正において、物価上昇を上回る賃金上昇の実現や、デフレに後戻りさせないための措置の一環として定額減税が実施されることとなりました。

これによって、令和6年分所得税および令和6年度市民税・県民税より定額の減税が行われます。

※所得税における定額減税については、下記の国税庁HPをご覧ください。

国税庁HP:定額減税特設サイト別ウィンドウで開く

市民税・県民税定額減税の対象者

以下の2つの条件について、双方とも当てはまるかたが定額減税の対象になります。

- 合計所得金額が1,805万円以下のかた(1年間の収入が給与のみの場合は、給与収入2,000万円以下のかた)

- 市民税・県民税所得割が課税されるかた

そのため、市民税・県民税が非課税のかたや、均等割のみ課税されるかたは定額減税の対象となりません。

定額減税額の計算方法

次の1.から3.の合計額が令和6年度市民税・県民税の定額減税額となります。

ただし、定額減税前の市民税・県民税所得割額を限度とします。

- 1万円

- 控除対象配偶者(合計所得金額48万円以下)がいる場合・・・1万円

- 扶養親族(合計所得金額48万円以下)がいる場合・・・1人につき1万円

※扶養の判定時期は令和5年12月31日時点です。

※2.の控除対象配偶者について、合計所得金額が1,000万円を超える扶養主の配偶者(同一生計配偶者と呼びます)は場合は対象となりません。なお、令和7年度の市民税・県民税において同一生計配偶者を有している場合は、令和7年度の市民税・県民税より1万円減税されます。

※2.や3.における控除対象配偶者・扶養親族については、国内居住者に限ります。国外居住者を扶養親族としている場合、そのかたは計算の対象になりません。

※減税によって年税額が5,500円を下回ることはありません。

減税方法について

上記で計算された金額の減税方法は、市民税・県民税の徴収方法によって異なります。

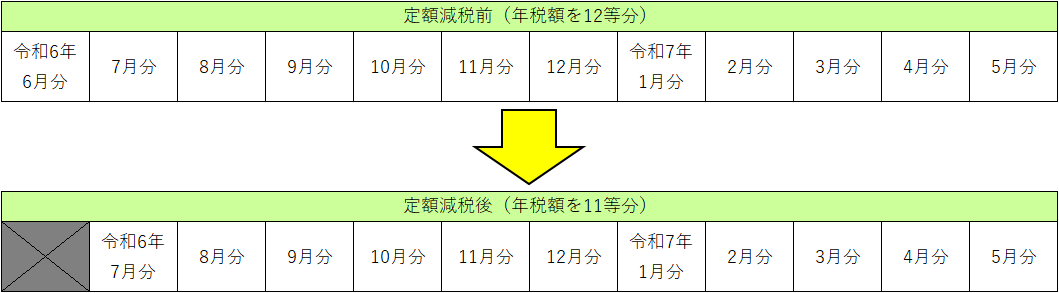

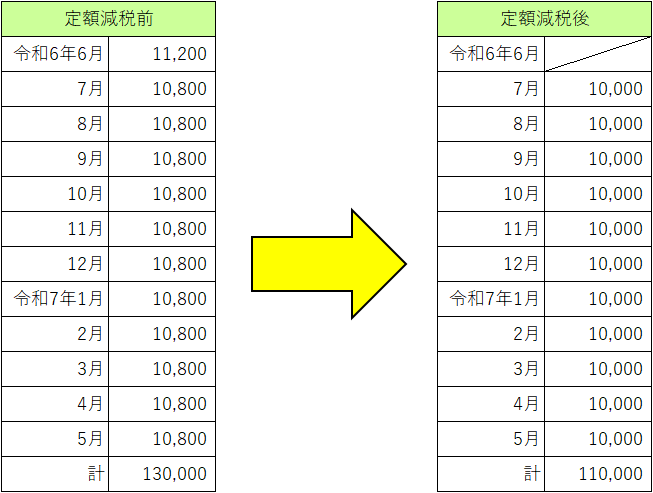

特別徴収(給与から天引き)のかた

令和6年6月分の特別徴収は行わず、定額減税後の1年間の税額を令和6年7月分から令和7年5月分までの11か月で等分した金額を特別徴収します。

(例)定額減税前年税額130,000円、定額減税額20,000円の場合

※定額減税の対象でない場合は、例年どおり6月分から徴収されます。

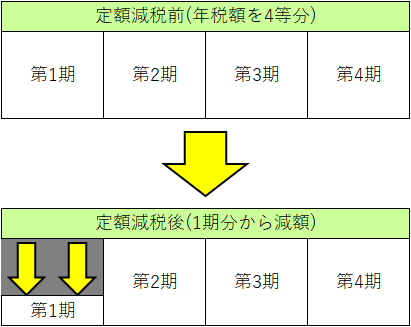

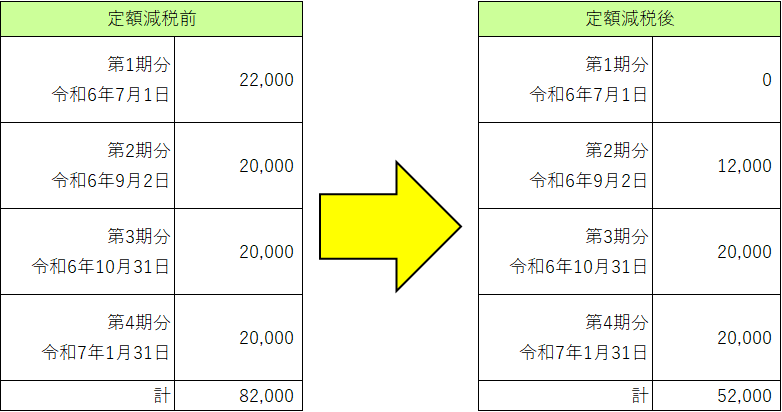

普通徴収(納付書支払・口座振替)のかた

定額減税前の税額を4等分した後、定額減税額を第1期分から順次控除していきます。

(例)定額減税前年税額82,000円、定額減税額30,000円の場合

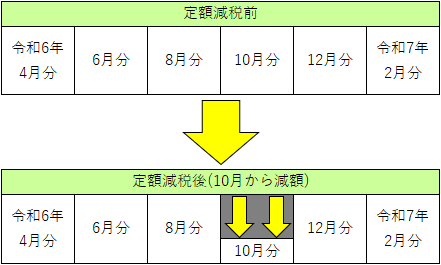

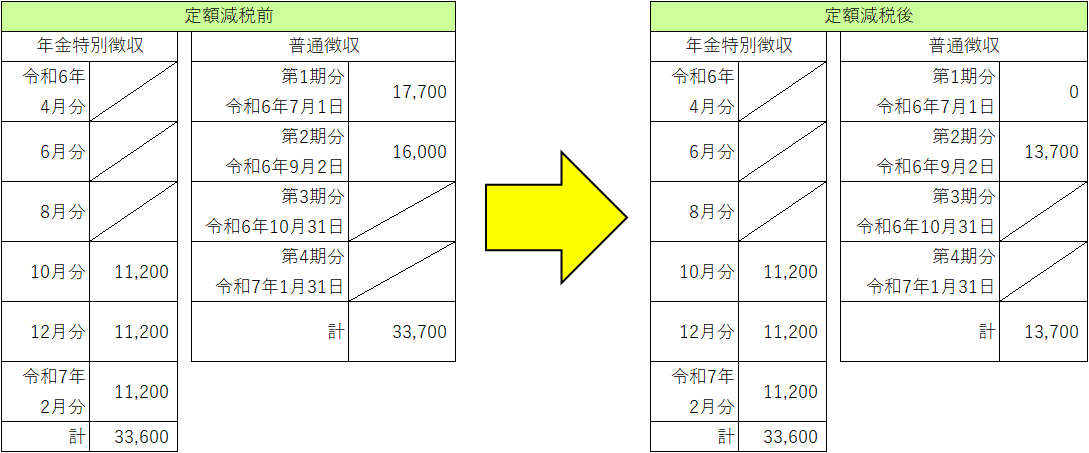

公的年金等から特別徴収(年金から天引き)されるかた

公的年金等から天引きされるかたは、次のいずれかの方法によって減税されます。

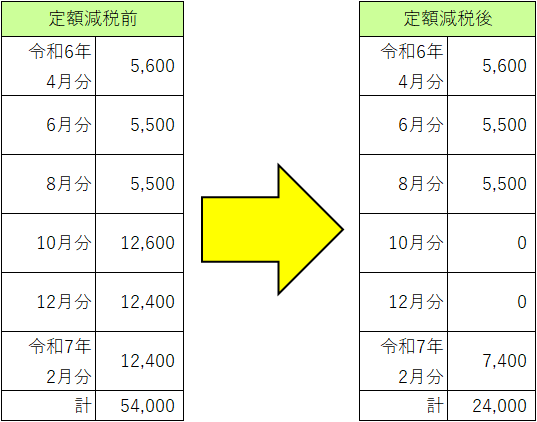

- 前年から引き続き年金天引きが継続されるかた(年金特別徴収が2年目以降のかた)

定額減税前の税額から例年どおり各月の徴収額を算出し、令和6年10月分から順次定額減税額を控除していきます。なお、仮徴収期間(4月・6月・8月分)は控除されません。

(例)定額減税前年税額54,000円、定額減税額30,000円、仮徴収税額(4月・6月・8月分)16,600円の場合

※仮徴収(4月・6月・8月分)の徴収額は、前年に年金天引きされた住民税額の半分を3等分したものになります。

※定額減税後の住民税より仮徴収額が上回っていた場合、過徴収分は後日還付されます。

※定額減税によって税額が5,500円を下回ることはありません。

2.令和6年10月から年金天引きが開始されるかた(年金特別徴収初年度のかた、または再開されるかた)

仮徴収(4月・6月・8月分)がないため、この部分は普通徴収の第1期・第2期分で納めることになります。定額減税は普通徴収の第1期分より順次控除していきます。

(例)定額減税前年税額67,300円、定額減税額20,000円の場合

※普通徴収第1期分、第2期分の徴収額は、定額減税前の税額の半分を等分したものになります。

※普通徴収部分で定額減税額を控除しきれない場合、年金特別徴収10月分から順次控除されます。

納税通知書への記載について

市から送付される納税通知書には、ご自身が定額減税によっていくら減税されているか記載があります。

- 「定額減税○○,○○○円は税額控除額に含みます。」とある場合は、定額減税額が市民税・県民税から全額控除されています。

- 「定額減税は△△,△△△円(未控除分:□□,□□□円)です。」とある場合は、市民税・県民税から定額減税額が控除されていますが、全額は控除できなかったものです。□□,□□□円の部分については、調整給付の対象となります。

- 定額減税についての記載がない場合は、対象外のかたになります。

その他注意事項

- ふるさと納税に係る特例控除額の限度額計算に用いる所得割額は、定額減税前の額になります。

- 年金特別徴収されるかたについて、翌年度(令和7年度)仮徴収の金額は定額減税前の税額で計算されます。

- 定額減税は、配当控除や住宅ローン控除などすべての控除が行われた後の所得割額から控除されます。

- 徴収方法について、複数の方法に分かれて徴収される場合は上記内容に沿わない場合があります。

- 減税しきれなかった(定額減税の未控除分があった)かたについては、別途調整給付金が支給されます。詳しくは内閣官房HP:「新たな経済に向けた給付金・定額減税一体措置」別ウィンドウで開くをご覧ください。なお、稲沢市のホームページにも後日詳細を掲載する予定です。