共同住宅(アパート)を所有されている方へ

- [更新日:]

- ID:674

共同住宅等の不動産賃貸業を営んでいる方へ

賃貸用の共同住宅等を経営されている方がその事業(不動産賃貸業)に用いることのできる設備および備品等を所有している場合、土地や家屋の固定資産税とは別に、償却資産として課税の対象になります。

償却資産を所有されている方は、地方税法第383条の規定により、賦課期日(1月1日)現在における資産の状況において申告していだたくことになります。

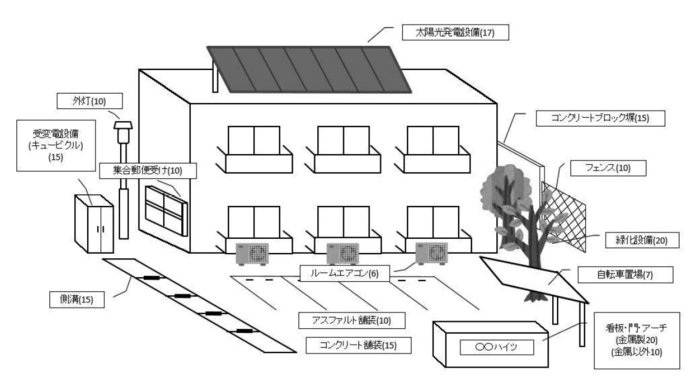

申告を要する資産(例)

土地および家屋以外の有形の固定資産で、所得税法または法人税法の所得の計算上、減価償却の対象となる資産です。

賃貸住宅の外構工事(アスファルト舗装・フェンス等)や自転車置き場なども対象になります。詳しくは下の図をご覧ください。

※( )の中は耐用年数

家屋と償却資産の区分について

建物本体や電気設備、衛生設備、空調設備等の附帯設備の中で家屋と構造上一体となっているものは家屋として課税されますので、償却資産の申告の対象外です。(換気扇・システムキッチン・洗面化粧台)