令和7年度地方税制改正の概要

- [更新日:]

- ID:4769

令和7年度地方税制改正の主な内容をお知らせします。

1 個人住民税

(1)給与所得控除の見直し

物価上昇局面における税負担の調整の観点から、給与所得控除の最低保障額を10万円引き上げます。

(改正前:55万円、改正後:65万円)(所得税と同様の改正)

| 給与収入 | 改正前 | 改正後 |

|---|---|---|

| 162.5万円以下 | 55万円(最低保障額) | 65万円(最低保障額) |

| 162.5万円超 180万円以下 | 給与収入×40%-10万円 | 同 上 |

| 180万円超 190万円以下 | 給与収入×30%+ 8万円 | 同 上 |

| 190万円超 360万円以下 | 同 上 | 変更なし |

| 中 略 | ||

| 850万円超 | 195万円(上限) | 変更なし |

※ 令和7年分所得に係る令和8年度分の個人住民税から適用します。

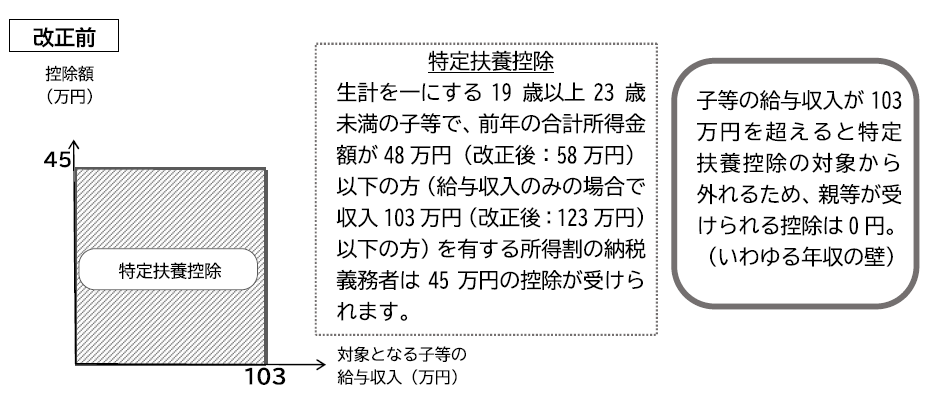

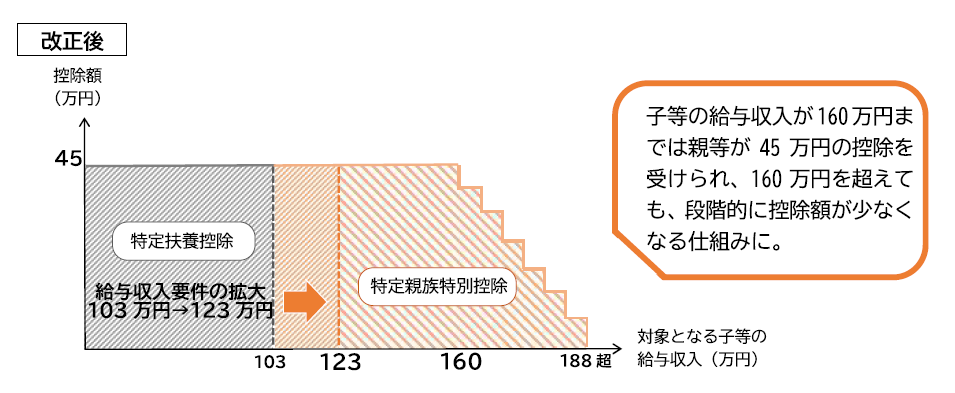

(2)特定親族特別控除の創設

就業調整対策の観点から、大学生年代の子等が控除対象扶養親族としての所得制限を超えた場合にも一定の控除を受けられるよう見直しを行います。

※ 令和7年分所得に係る令和8年度分の個人住民税から適用します。

(3)各種扶養控除等に係る所得要件の引き上げ

・同一生計配偶者および扶養親族の前年の合計所得金額要件を58万円以下※1(改正前:48万円)に引き上げます。

・ひとり親控除に係る生計を一にする子の前年の総所得金額等の合計額の要件を58万円以下※1 (改正前:48万円)に引き上げます。

※1 給与収入のみの場合で収入123万円

・勤労学生控除に係る前年の合計所得金額要件を85万円以下※2(改正前:75万円)に引き上げます。

※2 給与収入のみの場合で収入150万円

※ 令和7年分所得に係る令和8年度分の個人住民税から適用します。

2 固定資産税(都市計画税)

(1)中小事業者等の生産性向上や賃上げに資する設備投資に係る特例措置の見直し・延長

中小企業等経営強化法に規定する認定先端設備等導入計画に基づき、中小事業者等が令和7年4月1日~令和9年3月31日に取得する生産性向上や賃上げに資する一定の設備投資に係る固定資産税の課税標準について、価格に次の割合を乗じて得た額とします。

- 1.5%以上の賃上げ目標を計画に位置付けた場合 …2分の1(最初の3年度分のみ)

- 3.0%以上の賃上げ目標を計画に位置付けた場合 …4分の1(最初の5年度分のみ)

(2)わがまち特例の見直し・延長

「わがまち特例」(地域決定型地方税制特例措置の通称)とは、従来、国が一律に定めていた特例割合について、法律の定める範囲内で市が条例に定めることができる仕組みです。

長寿命化に資する大規模修繕工事を行ったマンションに係る固定資産税の減額措置の見直し・延長

一定の要件を満たすマンションについて、長寿命化に資する一定の大規模修繕工事を令和5年4月1日~令和9年3月31日[2年延長]に実施した場合、大規模修繕工事が完了した翌年度分の建物に係る固定資産税額(1戸あたり100㎡相当分まで)の「3分の1」に相当する額を減額します。

※ 減額を受けようとする対象マンションの区分所有者は、当該マンションにおいて行われた大規模修繕工事が長寿命化に資する一定の大規模修繕工事であること等について、マンション管理士等が発行した証明書等を添付して、工事後3月以内に市町村に申告書を提出する必要があります。ただし、マンション管理組合の管理者等から市町村に必要書類の提出があり、減額措置の要件に該当すると認められるときは、当該マンションの区分所有者から上記申告書の提出がなかった場合においても、当該減額措置を適用することができるようになりました。

緑地保全・緑化推進法人が設置する一定の市民緑地の用に供する土地に係る課税標準の特例措置の見直し・延長

都市緑地法の規定により指定された緑地保全・緑化推進法人が平成29年6月15日~令和9年3月31日[2年延長]に市民緑地の用に供する一定の土地(※)に係る固定資産税および都市計画税の課税標準について、市民緑地を設置した日の属する年の翌年の1月1日を賦課期日とする年度から3年度分に限り、課税標準となるべき価格に「3分の2」を乗じて得た額とします。

※ 市長が認定した市民緑地設置管理計画に基づき設置した市民緑地の用に供する土地で、緑地保全・緑化推進法人が有料で借り受けた土地以外の土地をいい、一定用途の建物の敷地の用に供されていないことの証明が必要です。また、令和7年4月1日以降は、市民緑地が設置される前と比して緑化施設の面積が増加すること等の要件が加えられます。

3 軽自動車税

(1)「新基準原付」に係る税率の決定

令和7年11月から欧州規制と同等の排ガス規制の適用が開始されることに伴い、現行の50cc原付では規制クリアが困難であること等により今後の生産・販売の継続が困難であることから、125ccクラスのバイクの最高出力を4.0kW(50cc相当)以下に制御 した「新基準原付」の車両区分を設け、軽自動車税種別割の税率を現行の50cc原付と同様に年額2,000円にします。

| 地方税法上の車種区分 | 税率 |

|---|---|

| 50cc以下 または 定格出力0.6kW以下 | 2,000円 |

| 50cc超 90cc以下 または 定格出力0.6kW超0.8kW以下 | 2,000円 |

| 125cc以下 かつ 最高出力が4.0kW以下 | 2,000円 |

| 90cc超 125cc以下 または 定格出力0.8kW超1.0kW以下 | 2,400円 |

※ 令和7年度分から適用します。

4 市たばこ税

(1)加熱式たばこの課税方式の見直し

加熱式たばこについて、紙巻たばこよりも税負担水準が低く、課税の公平性を欠いている状況を踏まえ、税負担差を解消するため、課税方式の適正化を行います。

「重量」と「価格」によって紙巻たばこの本数に換算している課税方式について、「重量」のみで換算する方式に見直します。また、軽量化による税負担の不公平が生じないよう、一定の重量以下のものは1本をもって紙巻たばこ1本に換算します。

1.紙その他これに類する材料のもので巻いた加熱式たばこ

当該加熱式たばこの重量の0.35gをもって紙巻たばこの1本に換算します。

※1 1本当たりの重量が0.35g未満のものについては、加熱式たばこの1本をもって紙巻たばこの1本に換算します。

2.上記1以外の加熱式たばこ

当該加熱式たばこの重量の0.2gをもって紙巻たばこの1本に換算します。

※2 品目ごとの1個当たりの重量が4g未満のものについては、当該加熱式たばこの品目ごとの1個をもって紙巻たばこ20本に換算します。

※3 製造たばことみなされる加熱式たばこの喫煙用具で、上記1に掲げる加熱式たばこと併せて喫煙の用に供されることが明らかなもの等については上記※2は適用しません。