市県民税の改正(令和7年度)

- [更新日:]

- ID:4437

同一生計配偶者に係る定額減税

令和7年度個人市民税・県民税について、一部の対象者に限り、定額減税が実施されます。

対象者等については、以下のとおりです。

対象者

(1)(2)のすべてに該当するかた

(1)令和6年中の合計所得金額が1,000万円超1,805万円以下で、所得割が課税される納税義務者

(2)国外居住者でない同一生計配偶者(注)がいる

(注) 納税義務者と生計を一にしている、前年の合計所得金額が48万円以下の配偶者のことです。

同一生計配偶者の判定は令和6年12月31日の現況によります。

減税額

令和7年度個人市民税・県民税の所得割額から1万円を上限として控除されます。

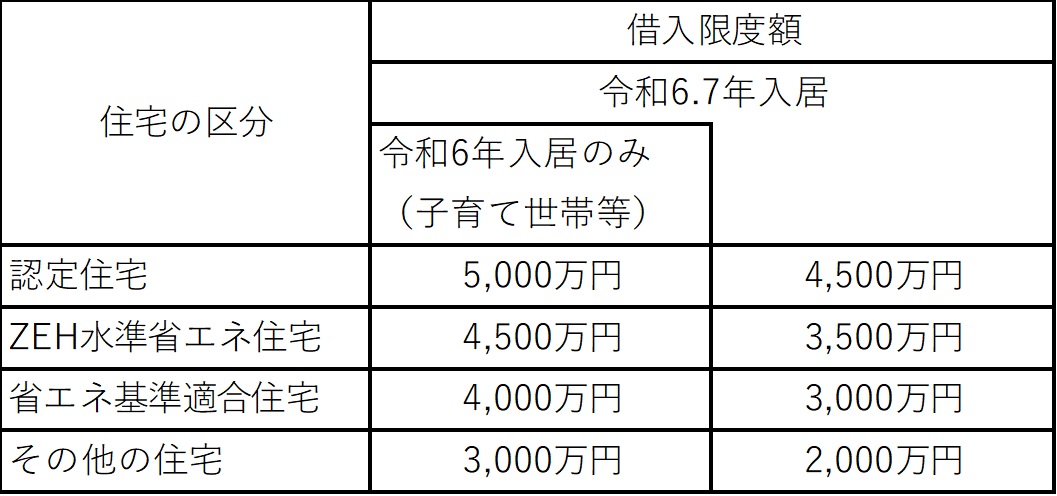

子育て支援に関する政策としての住宅ローン控除拡充

令和6年限りの措置として、所得税において、子育て世帯等における借入限度額について上乗せを行います。また、新築住宅の床面積要件について、合計所得金額1,000万円以下の者に限り40㎡に緩和されます。

住宅区分ごとの借入限度額は次のとおりです。

※子育て世帯等:18歳以下の扶養親族を有する者または自身もしくは配偶者のいずれかが39歳以下の者

※住宅ローン控除の適用条件等については、国土交通省ホームページ別ウィンドウで開くをご覧ください。