令和4年度地方税制改正の概要

- [更新日:]

- ID:734

令和4年度地方税制改正の主な内容をお知らせします。

1 個人住民税

(1)住宅ローン控除の見直し・延長 ※令和5年度分以後の個人住民税について適用

所得税の住宅ローン控除の見直し・延長に伴い、所得税の住宅ローン控除可能額のうち所得税から控除しきれない額を控除限度額の範囲内で翌年度分の個人住民税(所得割)から控除する措置について見直し・延長を行います。

【主な改正】

- 令和4年1月1日~令和7年12月31日〔4年延長〕に入居した者で、前年分の所得税につき住宅ローン控除の適用を受ける者を対象とします。

- 消費税率の引上げに伴う需要平準化対策が終了したため、控除限度額を前年分の所得税の課税総所得金額等の額の5%(最大9.75万円)に引き下げます。(改正前:7%(最大13.65万円))

(参考)所得税に関する主な改正

- 令和7年12月31日〔4年延長〕までに入居した者を対象とします。

- 控除率を住宅ローンの年末残高の0.7%に引き下げます。(改正前:1%)

- 新築等(新築・建築後使用されたことのないものの取得)・買取再販住宅(※1)の取得の場合は、控除期間を原則13年(※2)とします。(改正前:10年)(既存住宅の取得・増改築等の場合の控除期間は10年)

※1 既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売する住宅

※2 認定住宅等(認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅)で令和4~7年入居は13年、その他の住宅で令和4・5年入居は13年、令和6・7年入居は10年

- 適用対象者の所得要件を合計所得金額の2,000万円以下とします。(改正前:3,000万円以下)

- 合計所得金額が1,000万円以下の者について、令和5年12月31日以前に建築確認を受けた新築住宅の床面積要件を40㎡以上に緩和します。(原則50㎡以上)

- 省エネ性能等の高い認定住宅等について借入限度額を上乗せします。

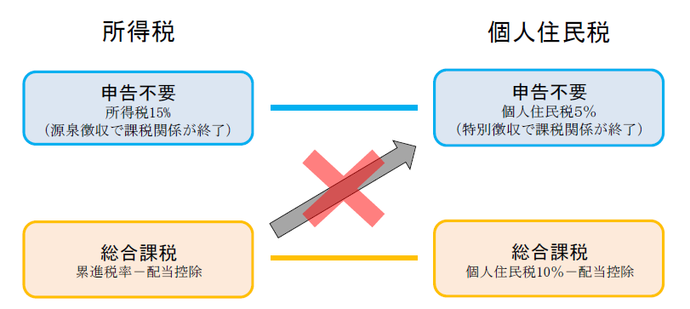

(2)上場株式等の配当所得等に係る課税方式 ※令和6年度分以後の個人住民税について適用

上場株式等の配当所得等については、所得税と個人住民税において異なる課税方式の選択が可能とされてきましたが、金融所得課税は所得税と個人住民税が一体として設計されてきたことなどを踏まえ、公平性の観点から、課税方式を所得税と一致させることとします。

※上場株式等の配当所得等については、申告不要および総合課税に加え、申告分離課税が選択可能

※上場株式等の譲渡所得等については、申告不要と申告分離課税が選択可能

2 固定資産税(都市計画税)

(1)令和4年度限りの特別な措置(商業地等のみ適用)

景気回復に万全を期すため、激変緩和の観点から、負担調整措置(※1)により税額が増加する商業地等(※2)について、令和4年度に限り、負担調整措置における課税標準額の上昇幅を評価額の2.5%(通常:5%)とします。

※1 地価の変動により評価額が上昇した場合に、税額の上昇幅を一定の範囲に抑える措置

※2 農地・住宅用地以外の土地 (例)店舗・工場敷地、駐車場、資材置場、空き地などの土地

| 負担水準(※) | 課税標準額 |

|---|---|

| 70%超 | 当該年度の評価額×70%(上限) |

| 60%以上70%以下 | 前年度課税標準額に据え置き |

| 60%未満 | 前年度課税標準額+(当該年度の評価額×5%) ※令和4年度限りの特別な措置 前年度課税標準額+(当該年度の評価額×2.5%) (当該年度の評価額の20%以上60%以下の範囲で段階的に引き上げ) |

※「負担水準」とは、その土地の前年度の課税標準額が当該年度の評価額に対してどの程度まで達しているかを示す割合であり、次の計算式により算出します。

負担水準=(前年度の課税標準額)÷(当該年度の評価額)×100%

(2)新築住宅に係る固定資産税の税額の減額措置の延長

減額措置の適用期限を延長し、令和6年3月31日〔2年延長〕までに新築された住宅について、一定の年度分の固定資産税額の「2分の1」を減額します。

- 一般住宅

・最初の3年度分:2分の1

・対象床面積:居住部分に係る床面積で、120㎡が限度

(120㎡を超えるものは120㎡相当分まで) - 一般住宅 中高層耐火建築物(※)

・最初の5年度分:2分の1

・対象床面積:居住部分に係る床面積で、120㎡が限度

(120㎡を超えるものは120㎡相当分まで) - 認定長期優良住宅

・最初の5年度分:2分の1

・対象床面積:居住部分に係る床面積で、120㎡が限度

(120㎡を超えるものは120㎡相当分まで) - 認定長期優良住宅 中高層耐火建築物(※)

・最初の7年度分:2分の1

・対象床面積:居住部分に係る床面積で、120㎡が限度

(120㎡を超えるものは120㎡相当分まで)

※主要構造部を耐火構造または準耐火構造とした建築物のうち3階建て以上の住宅

(3)省エネ改修を行った既存住宅に係る固定資産税の税額の減額措置の見直し・延長

平成26年4月1日以前から所在する住宅で、令和4年4月1日~令和6年3月31日〔2年延長〕に特定居住用部分の熱損失防止改修工事等(※1)を行った住宅について、最初の1年度分に限り、固定資産税額の「3分の1」(※2)を減額します。

※1 1戸当たりの工事費(国または地方公共団体から交付される補助金等を控除した額)が次のいずれかに該当するもの

- 断熱改修に係る工事費が60万円超

- 断熱改修に係る工事費が50万円超であって、太陽光発電装置、高効率空調機、高効率給湯器若しくは太陽熱利用システムの設置に係る工事費と合わせて60万円超

※2 令和4年4月1日~令和6年3月31日〔2年間延長〕に熱損失防止改修工事等が行われ認定長期優良住宅に該当することとなった住宅については、最初の1年度分に限り、固定資産税額の「3分の2」を減額します。

(4)わがまち特例の見直し・延長

「わがまち特例」(地域決定型地方税制特例措置の通称)とは、従来、国が一律に定めていた特例割合について、法律の定める範囲内で市が条例に定めることができる仕組みです。

公害防止用設備(償却資産)に係る固定資産税の課税標準の特例措置の見直し・延長 ※令和5年度分以後の固定資産税について適用

令和4年4月1日~令和6年3月31日〔2年延長〕に取得された施設・設備に係る固定資産税の課税標準の特例措置をそれぞれ次のとおり改正します。

(A) 水質汚濁防止法の特定施設・指定地域特定施設を設置する工場等の汚水または廃液を処理する一定の施設

- 適用対象を暫定排水基準が適用されている事業者が取得する処理施設に限定します。※特例割合は「2分の1」で改正はありません。

(B) 下水道法に規定する除害施設(※)で一定のもの

※著しく公共下水道・流域下水道の施設の機能を妨げ、損傷させるおそれのある下水を継続して排除する場合に下水による障害を除去するために必要な施設

- 適用対象を令和4年4月1日以後に供用が開始された公共下水道の排水区域内の工場または事業場において、供用開始日前から事業を行う者が区域内で設置する除害施設に限定します。

- 特例割合を「5分の4」とします。(改正前:4分の3)

特定再生可能エネルギー発電設備に係る固定資産税の課税標準の特例措置の延長

令和2年4月1日~令和6年3月31日〔2年延長〕に取得された特定再生可能エネルギー発電設備に係る固定資産税の課税標準を、最初の3年度分に限り、価格に次の特例割合を乗じて得た額とします。

- 太陽光発電設備(※1)

・出力1,000kW未満:特例割合3分の2

・出力1,000kW以上:特例割合4分の3

・特例対象:認定設備(※2)以外 - 風力発電設備

・出力20kW未満:特例割合4分の3

・出力20kW以上:特例割合3分の2

・特例対象:認定設備(※2)のみ - 地熱発電設備

・出力1,000kW未満:特例割合3分の2

・出力1,000kW以上:特例割合2分の1

・特例対象:認定設備(※2)のみ - バイオマス発電設備(20,000kW未満)

・出力10,000kW未満:特例割合2分の1

・出力10,000kW以上:特例割合3分の2

・特例対象:認定設備(※2)のみ - 水力発電設備

・出力5,000kW未満:特例割合2分の1

・出力5,000kW以上:特例割合4分の3

・特例対象:認定設備(※2)のみ

※1 自家消費型補助金を受けて取得した設備が対象

※2 再生可能エネルギー電気の利用の促進に関する特別措置法の規定により経済産業大臣の認定を受けた設備