令和3年度地方税制改正の概要

- [更新日:]

- ID:732

令和3年度地方税制改正の主な内容をお知らせします。

1 個人住民税

(1)住宅ローン控除の特例の延長・見直し

住宅投資の喚起を通じて新型コロナウイルス感染拡大の影響により落ち込んだ経済の回復を図るため、消費税率10%が適用される住宅の取得等をして、令和3年1月1日から令和4年12月31日〔2年延長〕までに入居した場合(※1)、所得税の住宅ローン控除の控除期間を「13年」(※2)とする特例を適用できることとします。

また、特例の適用を延長した部分に限り、合計所得金額が1,000万円以下の方については床面積要件を緩和し、床面積が40㎡以上50㎡未満の住宅も対象とします。

住宅ローン控除可能額のうち、所得税から控除しきれなかった額を、控除限度額(※3)の範囲内で、翌年度分の個人住民税(所得割)から控除します。

- ※1 新築の場合は、令和2年10月1日から令和3年9月30日までに契約していること、建売・中古住宅の取得、増改築等の場合は、令和2年12月1日から令和3年11月30日までに契約していることが必要です。

- ※2 各年の住宅ローン控除可能額は下表のとおりです。なお、建物購入価格・住宅ローン年末残高の控除対象限度額は、一般住宅の場合は4,000万円、認定住宅の場合は5,000万円です。

| 1~10年目 | 住宅ローン年末残高の1% |

|---|---|

| 11~13年目 | 次のいずれか少ない額 ・住宅ローン年末残高の1% ・建物購入価格(消費税額を除く。)の2%÷3 |

- ※3 前年分の所得税の課税総所得金額等の額の7%(最大136,500円)を限度とします。

(2)セルフメディケーション税制の見直し・延長

セルフメディケーション税制の対象となる医薬品を重点化した上で、適用期限を令和8年12月31日〔5年延長〕までとします。

「セルフメディケーション税制」とは、適切な健康管理の下で医療用医薬品からの代替を進める観点から、健康の維持増進および疾病の予防への取組として一定の取組(※)を行う個人が一定の医薬品を年間12,000円を超えて購入した場合、その購入費用(年間10万円を限度)のうち12,000円を超える額(上限88,000円)を所得控除できる医療費控除の特例です。この特例の適用を受ける場合には、通常の医療費控除の適用を受けることができません。

※特定健康診査(いわゆるメタボ検診)、予防接種、定期健康診断、健康診査、がん検診

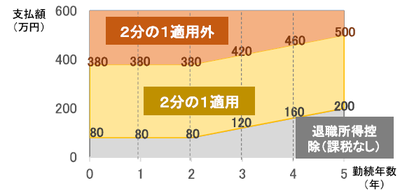

(3)退職所得課税の適正化(※令和4年1月1日以後に支払いを受けるべき退職金から適用)

雇用の流動化等に配慮しながらも現状の退職給付の実態を踏まえ、勤続年数5年以下の方で法人役員等以外の方の退職金についても、退職所得控除額を控除した残額のうち300万円を超える部分について「2分の1課税」(※)を適用しないこととします。

※退職金は、長期間にわたる勤務の対価の一括後払いという性格をもつこと、一時にまとめて相当額を受給することなどを踏まえ、税負担の標準化を図るため、下記の計算式による「2分の1課税」の措置が適用されます。(勤続年数5年以下の法人役員等の方の退職金については、税負担の標準化の必要性がないことから、すでに適用対象から除外されています。)

(収入金額-退職所得控除額)×1/2×税率=退職所得に係る税額

2 固定資産税(都市計画税)

(1)土地に係る負担調整措置の継続(※令和3~5年度分に適用)

令和3年度評価替えに伴い、令和3年度から令和5年度においても従来の負担調整措置の仕組みを継続します。

「負担調整措置」とは、評価替えに伴う税負担の上昇幅が大きくなる場合、上昇幅を一定範囲に抑える措置です。

| 負担水準(※) | 課税標準額 |

|---|---|

| 70%超 | 当該年度の評価額×70%(上限) |

| 60%以上70%以下 | 前年度課税標準額に据え置き(商業地等のみの特例) |

| 60%未満 | 前年度課税標準額+(当該年度の評価額×5%) (当該年度の評価額の20%以上60%以下の範囲で段階的に引き上げ) |

| 負担水準(※) | 課税標準額 |

|---|---|

| 100%以上 | 当該年度の評価額×住宅用地特例率(※)・・・A (※一般住宅用地:1/3(2/3)、小規模住宅用地:1/6(1/3)〔( )内は都市計画税の場合〕) |

| 100%未満 | 前年度課税標準額+(A×5%) (Aの20%以上100%以下の範囲で段階的に引き上げ) |

負担水準(※) | 負担調整率 |

|---|---|

90%以上 | 1.025 |

80%以上90%未満 | 1.05 |

70%以上80%未満 | 1.075 |

70%未満 | 1.1 |

- 一般農地については、前年度課税標準額×負担調整率を課税標準額とします。(上限:当該年度の評価額)

- 特定市街化区域農地(三大都市圏(稲沢市も該当します。)の市街化区域農地)については、従来どおり一般住宅用地と同様の取扱いとします。

※「負担水準」とは、その土地の前年度の課税標準額が当該年度の評価額に対してどの程度まで達しているかを示す割合であり、次の計算式により算出します。

負担水準=(前年度の課税標準額)/(当該年度の評価額(×住宅用地特例率))×100%

(2)令和3年度限りの特別な措置

新型コロナウイルス感染症拡大により社会経済活動や国民生活全般を取り巻く状況が大きく変化したことを踏まえ、納税者の負担感に配慮する観点から、令和3年度に限り、負担調整措置により税額が増加する土地については、前年度の税額に据え置きます。

負担調整措置により税額が減少する場合は、そのまま少ない税額を適用します。

(3)わがまち特例の見直し・延長

「わがまち特例」とは地域決定型地方税制特例措置の通称です。従来、国が一律に定めていた特例割合や特例期間について、法律の定める範囲内で市が条例に定めることができる仕組みであり、地域の実情に対応した政策を展開できるようにするという観点から平成24年度税制改正により導入されています。

雨水貯留浸透施設に係る課税標準の特例の創設

特定都市河川浸水被害対策法等の一部を改正する法律の施行の日から令和6年3月31日までに、都道府県知事等の認定を受けた計画に基づき設置する雨水貯留浸透施設(調整池、浸透池、貯留槽、浸透ます、透水性舗装等)に係る固定資産税の課税標準を、価格に「3分の1」を乗じて得た額とします。

上記特例の創設に伴い、雨水貯留浸透施設に関するこれまでの特例(※)は廃止します。

※平成30年4月1日から令和3年3月31日までに、雨水浸透阻害行為に伴い設置される雨水貯留浸透施設について、課税標準を、価格に「4分の3」を乗じて得た額とする特例

企業主導型保育事業に供する固定資産に係る課税標準の特例の延長

平成29年4月1日から令和5年3月31日〔2年延長〕までに子ども・子育て支援法に基づく企業主導型保育事業の補助を受けた者が当該補助に係る施設の用に供する固定資産(有料で借り受けたものは対象外)に係る固定資産税および都市計画税の課税標準について、補助開始日の属する年の翌年の1月1日を賦課期日とする年度から5年度分に限り、課税標準となるべき価格に「2分の1」を乗じて得た額とします。

緑地保全・緑化推進法人が設置する一定の市民緑地の用に供する土地に係る課税標準の特例の延長

都市緑地法の規定により指定された緑地保全・緑化推進法人が平成29年6月15日から令和5年3月31日〔2年延長〕までに市民緑地の用に供する一定の土地(※)に係る固定資産税および都市計画税の課税標準について、市民緑地を設置した日の属する年の翌年の1月1日を賦課期日とする年度から3年度分に限り、課税標準となるべき価格に「2分の1」を乗じて得た額とします。

※市長が認定した市民緑地設置管理計画に基づき設置した市民緑地の用に供する土地で、緑地保全・緑化推進法人が有料で借り受けた土地以外の土地をいいます。一定用途の建物の敷地の用に供されていないことの証明が必要です。

生産性革命の実現に向けた設備投資に係る課税標準の特例の延長

中小事業者等が認定先端設備等導入計画に基づき、令和3年4月1日から令和5年3月31日〔2年延長〕までに取得した一定の償却資産、事業用家屋および構築物に係る固定資産税の課税標準について、最初の3年度に限り、価格に「零」を乗じて得た額とします。

新築のサービス付き高齢者向け貸家住宅に係る税額の減額措置の見直し・延長

平成27年4月1日から令和5年3月31日〔2年延長〕までに新築された一定のサービス付き高齢者向け貸家住宅について、最初の5年度分に限り、対象家屋に係る固定資産税額の「3分の2」に相当する額を固定資産税額から減額します。

【令和4年度以後の固定資産税に適用される主な改正】

- 床面積要件:30㎡以上180㎡以下/戸(改正前:30㎡以上210㎡以下/戸)

- 補助要件:国から建設費補助を受けていること(改正前:国または地方公共団体から建設費補助を受けていること)

4 軽自動車税

(1)軽自動車税環境性能割の税率区分の見直しおよび臨時的軽減措置の延長

軽減対象車の割合を改正前と同水準(新車台数の約7割)としつつ、新たな令和12年度燃費基準の下で税率区分を見直します。

また、自家用乗用車の環境性能割の税率を1%分軽減する臨時的措置の適用期限を延長し、令和元年10月1日から令和3年12月31日〔9か月延長〕までに取得した自家用乗用車(新車・中古車)を対象とします。

| 対象車 | 性能に関する要件 改正前 | 性能に関する要件 改正後 | 自家用 (税率) | 自家用 (臨時的軽減) | 営業用 (税率) |

|---|---|---|---|---|---|

| 電気軽自動車・天然ガス軽自動車(※1) | - | - | 非課税 | - | 非課税 |

| ガソリン軽自動車 乗用 (ハイブリッド車を含む)(※2) | 令和2年度基準+10%達成 | 令和12年度基準75%達成かつ令和2年度基準達成 | 非課税 | - | 非課税 |

| ガソリン軽自動車 乗用 (ハイブリッド車を含む)(※2) | 令和2年度基準達成 | 令和12年度基準60%達成かつ令和2年度基準達成 | 1% | ⇒非課税 | 0.50% |

| ガソリン軽自動車 乗用 (ハイブリッド車を含む)(※2) | 平成27年度基準+10%達成 | 令和12年度基準55%達成 | 2% | ⇒1% | 1% |

| ガソリン軽自動車 2.5t以下のトラック (ハイブリッド車を含む)(※2) | 平成27年度基準+20%達成 | 平成27年度基準+25%達成 | 非課税 | - | 非課税 |

| ガソリン軽自動車 2.5t以下のトラック (ハイブリッド車を含む)(※2) | 平成27年度基準+15%達成 | 平成27年度基準+20%達成 | 1% | - | 0.50% |

| ガソリン軽自動車 2.5t以下のトラック (ハイブリッド車を含む)(※2) | 平成27年度基準+10%達成 | 平成27年度基準+15%達成 | 2% | - | 1% |

| 上記以外 | 2% | (乗用のみ) ⇒1% | 2% |

- ※1 平成30年規制適合のものまたは平成21年規制からNOx10%低減達成のものに限ります。

- ※2「上記以外」を除き、平成30年規制からNOx50%低減達成または平成17年規制からNOx75%低減達成のものに限ります。

(2)軽自動車税種別割のグリーン化特例(軽課)の見直しおよび延長

種別割のグリーン化特例(軽課)の対象車の重点化および燃費基準の切り替えを行った上で適用期限を2年延長します。

| 対象車 | 令和3年度分(令和2年4月1日~令和3年3月31日取得分) 燃費性能に関する要件 | 令和3年度分(令和2年4月1日~令和3年3月31日取得分) 軽減割合 | 令和4年度(令和3年4月1日~令和4年3月31日取得分) 令和5年度(令和4年4月1日~令和5年3月31日取得分) 燃費性能に関する要件 | 令和4年度(令和3年4月1日~令和4年3月31日取得分) 令和5年度(令和4年4月1日~令和5年3月31日取得分) 軽減割合 |

|---|---|---|---|---|

| 電気軽自動車・天然ガス軽自動車(※1) | - | 概ね75%軽減 | - | 概ね75%軽減 |

| ガソリン軽自動車 乗用 営業用 (ハイブリッド車を含む)(※2) | 令和2年度基準+30%達成 | 概ね50%軽減 | 令和12年度基準90%達成(※3) | 概ね50%軽減 |

| ガソリン軽自動車 乗用 営業用 (ハイブリッド車を含む)(※2) | 令和2年度基準+10%達成 | 概ね25%軽減 | 令和12年度基準70%達成(※3) | 概ね25%軽減 |

| ガソリン軽自動車 乗用 自家用 (ハイブリッド車を含む)(※2) | 営業用と同じ | 営業用と同じ | 軽減なし | 軽減なし |

| ガソリン軽自動車 貨物 (ハイブリッド車を含む)(※2) | 平成27年度基準+35%達成 | 概ね50%軽減 | 軽減なし | 軽減なし |

| ガソリン軽自動車 貨物 (ハイブリッド車を含む)(※2) | 平成27年度基準+15%達成 | 概ね25%軽減 | 軽減なし | 軽減なし |

- ※1 平成30年規制適合のものまたは平成21年規制からNOx10%低減達成のものに限ります。

- ※2 平成30年規制からNOx50%低減達成または平成17年規制からNOx75%低減達成のものに限ります。

- ※3 令和2年度燃費基準達成車に限ります。