令和2年度地方税制改正の概要

- [更新日:]

- ID:730

令和2年度地方税制改正の主な内容をお知らせします。

1 個人住民税

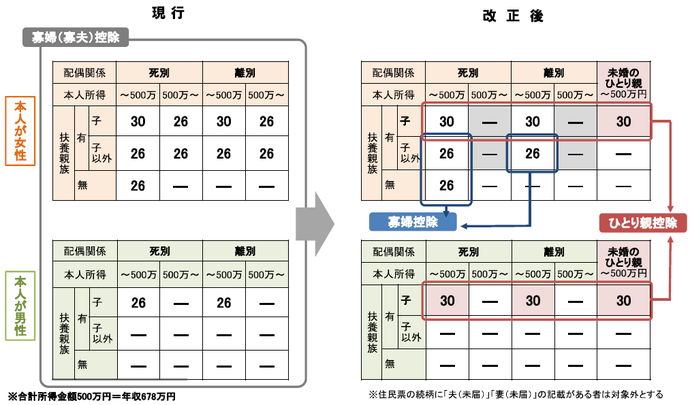

(1)未婚のひとり親に対する税制上の措置・寡婦(夫)控除の見直し

全てのひとり親家庭に対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を解消します。

【主な改正点】

- 婚姻歴の有無や性別にかかわらず、生計を一にする子(前年の総所得金額等が48万円以下)を有する単身者について、同一の「ひとり親控除」(控除額30万円)を適用します。

- 上記以外の寡婦については、引き続き控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦についても所得制限(500万円以下)を設定します。

※所得500万円以下の子以外の扶養親族を持つ死別・離別の女性、扶養親族がいない死別女性については現状のままです。

※ひとり親控除、寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載(これらと同一の内容である旨の記載を含みます。)がある方は対象外となります。

(※令和3年度分以後の個人住民税について適用します。)

(2)子どもの貧困に対応するための非課税措置の見直し

上記の「(1)未婚のひとり親に対する税制上の措置・寡婦(夫)控除の見直し」に伴い、令和3年1月1日に改正が予定されている寡婦・寡夫・単身児童扶養者に対する非課税措置を見直し、ひとり親および寡婦(前年の合計所得金額が135万円以下)を個人住民税の非課税措置の対象とします。

(※令和3年度分以後の個人住民税について適用します。)

2 固定資産税(都市計画税)

(1)使用者を所有者とみなす制度の拡大

【制度の概要】

- 一定の調査を尽くしてもなお固定資産の所有者が1人も明らかとならない場合には、その使用者を所有者とみなして固定資産課税台帳に登録し、固定資産税(都市計画税)を課すことができるようになります。

- 使用者を所有者とみなして台帳に登録する場合には、その旨を使用者に通知します。

(2)新築住宅等に係る固定資産税の税額の減額措置の延長(※2年延長)

昭和38年1月2日~令和4年3月31日の間に新築された住宅(認定長期優良住宅)について、最初の3年度分(※)に限り、固定資産税額の2分の1を減額します。

(※)中高層耐火建築物(3階以上)の住宅・認定長期優良住宅は5年度分、中高層耐火建築物(3階以上)の認定長期優良住宅は7年度分に限ります。

(3)わがまち特例の見直し・延長

公害防止用設備(償却資産)に係る課税標準の特例措置の見直し・延長

令和2年4月1日~令和4年3月31日の間に取得された次の施設・設備の固定資産税の課税標準を、価格に次の割合を乗じて得た額とします。(※2年延長)

(A)水質汚濁防止法の特定施設・指定地域特定施設を設置する工場等の汚水または廃液を処理する一定の施設(電気供給業を行う法人が電気供給業の用に供するものを除く。)・・・2分の1

(B)中小事業者等が取得した指定物質の排出または飛散の抑制に資する一定の施設(活性炭利用吸着式処理装置)<テトラクロロエチレン系溶剤を使用するドライクリーニング機等>・・・廃止

(C)下水道法に規定する除外施設で一定のもの・・・4分の3

(※令和3年度分以後の固定資産税について適用します。)

洪水浸水想定区域内等にある地下街等の浸水防止設備に係る課税標準の特例措置の延長

洪水浸水想定区域・雨水出水浸水想定区域・高潮浸水想定区域内の地下街等の所有者・管理者が、平成29年4月1日~令和5年3月31日の間に取得した地下街等における一定の浸水防止設備の固定資産税の課税標準を、最初の5年度分に限り、価格に3分の2を乗じて得た額とします。(※3年延長)

特定再生可能エネルギー発電設備に係る課税標準の特例措置の見直し・延長

令和2年4月1日~令和4年3月31日の間に取得された次の特定再生エネルギー発電設備の固定資産税の課税標準を、最初の3年度分に限り、価格に次の割合を乗じて得た額とします。(※2年延長)

- 太陽光発電設備

・出力1,000kw未満:3分の2

・出力1,000kw以上:4分の3 - 風力発電設備

・出力20kw以上:3分の2

・出力20kw未満:4分の3 - 地熱発電設備

・出力1,000kw未満:3分の2

・出力1,000kw以上:2分の1 - バイオマス発電設備

・出力10,000kw以上20,000kw未満:3分の2

・出力10,000kw未満:2分の1 - 水力発電設備

・出力5,000kw以上:4分の3(変更)

・出力5,000kw未満:2分の1

(※令和3年度分以後の固定資産税について適用します。)

3 市たばこ税

1本当たりの重量が1g未満である軽量な葉巻たばこ(リトルシガー等)の課税方式を、「重量比例課税方式」から「本数課税方式」へ見直します。(2回に分けて段階的に移行します。)

令和2年10月1日以降令和3年9月30日までの売渡分<経過措置>

- 1本当たりの重量が0.7g未満の葉巻たばこ…葉巻たばこ1本をもって紙巻たばこ0.7本に換算

- 1本当たりの重量が0.7g以上の葉巻たばこ…重量1gをもって紙巻たばこ1本に換算

令和3年10月1日以降の売渡分

- 1本当たりの重量が1g未満の葉巻たばこ…葉巻たばこ1本をもって紙巻たばこ1本に換算

- 1本当たりの重量が1g以上の葉巻たばこ…重量1gをもって紙巻たばこ1本に換算