平成31年度地方税制改正の概要

- [更新日:]

- ID:724

平成31年度地方税制改正の主な内容をお知らせします。

1 個人市民税

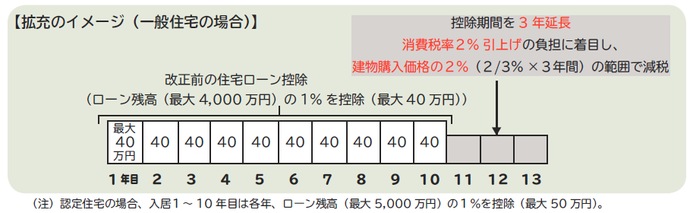

(1)住宅ローン控除の拡充

消費税率の引き上げに際し、需要変動の平準化の観点から、住宅に関する税制上の支援策を講じます。

※消費税率10%が適用される住宅の取得などをして、令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合に適用します。

所得税の改正内容

- 住宅ローン控除の控除期間を3年延長(改正前:10年間→改正後:13年間)します。

- 11年目以降の3年間については、消費税率2%引き上げ分の負担に着目した控除額の上限を設定します。

具体的には、各年において、「建物購入価格の3分の2%」または「住宅ローン年末残高の1%」のいずれか少ない金額を税額控除します。

→3年間で消費税増税分にあたる「建物購入価格の2%(3分の2%×3年)」の範囲で減税します。ただし、住宅ローン残高が少ない場合は、これまでどおり住宅ローン年末残高に応じて減税します。

※建物購入価格、住宅ローン年末残高の控除対象限度額は、一般住宅の場合4,000万円、認定住宅の場合5,000万円(改正前の制度と同水準)。

※入居10年目までは改正前の制度と同様の税額控除。

個人住民税の改正内容

所得税額から控除しきれない額を、改正前の制度と同じ控除限度額(所得税の課税総所得金額等の7%(最高13.65万円))の範囲で翌年度分の個人住民税額から控除します。

(※令和2年度分以後の個人住民税から適用します。)

(2)寄附金税額控除(ふるさと納税制度)

令和元年6月1日以後に支出された寄附金については、総務大臣が指定する都道府県または市町村への寄附金を「ふるさと納税(特例控除)」の対象とします。

<主な指定基準>

- 寄附金の募集を適正に実施すること。

- 返礼品を送付する場合には、返礼品の返礼割合が3割以下であり、返礼品を地場産品とすること。

(※令和2年度分以後の個人住民税について適用します。)

(3)子どもの貧困に対応するための個人住民税の非課税措置

子どもの貧困に対応するため、事実婚状態でないことを確認した上で支給される児童扶養手当の支給を受けており、前年の合計所得金額が135万円以下であるひとり親に対し、個人住民税を非課税とします。

(※令和3年度分以後の個人住民税について適用します。)

2 固定資産税(都市計画税)

(1)企業主導型保育事業に供する固定資産に係る課税標準の特例措置の延長

平成29年4月1日から令和3年3月31日までの期間に子ども・子育て支援法に基づく企業主導型保育事業の補助を受けた者がその補助に係る施設の用に供する施設について、補助開始日の属する年の翌年の1月1日を賦課期日とする年度から5年度分に限り、その施設に対する固定資産税または都市計画税の課税標準を2分の1とします。(※2年延長)

(2)緑地保全・緑化推進法人が設置する市民緑地の用に供する土地に係る課税標準の特例措置の延長

緑地保全・緑化推進法人が、平成29年6月15日から令和3年3月31日までの間に設置した市民緑地の用に供する一定の土地について、市民緑地を設置した日の属する年の翌年の1月1日を賦課期日とする年度から3年度分に限り、その土地に対する固定資産税または都市計画税の課税標準を3分の2とします。(※2年延長)

(3)新築のサービス付き高齢者向け貸家住宅に係る固定資産税額の軽減措置の延長

平成27年4月1日から令和3年3月31日までの間に新築された一定のサービス付き高齢者向け貸家住宅について、最初の5年度分に限り、その貸家住宅に係る固定資産税額の3分の2に相当する額を減額します。(※2年延長)

3 軽自動車税

消費税率の引き上げにあわせ、自動車ユーザーの負担を軽減し、需要を平準化するとともに、国内自動車市場の活性化と新車代替えの促進による燃費性能の優れた自動車の普及等を図ります。

(1)軽自動車税環境性能割の見直しおよび臨時的軽減措置

- 令和元年10月1日に導入される環境性能割の環境性能に応じた非課税または税率の適用区分について、平成30年排出ガス規制を導入するなどの見直しを行います。

- 消費税引き上げに伴う対応として、令和元年10月1日から令和2年9月30日までの間に取得した自家用乗用車(新車・中古車)について、環境性能割の税率を1%分軽減します。

(2)軽自動車税種別割のグリーン化特例(軽課)の延長および見直し

グリーン化特例(軽課)の延長(令和2年度分・令和3年度分)

現行のグリーン化特例(軽課)の適用期限を2年延長し、平成31年4月1日から令和3年3月31日までに新規取得した三輪以上の軽自動車(新車に限ります。)で、排出ガス性能および燃費性能の優れた環境負荷の小さいものについて、令和2年度分または令和3年度分の種別割(従来の軽自動車税です。)の税率を軽減します。(※2年延長)

- 平成31年4月1日から令和2年3月31日までに新規取得した場合→令和2年度分にて軽減

- 令和2年4月1日から令和3年3月31日までに新規取得した場合→令和3年度分にて軽減

グリーン化特例(軽課)の見直しおよび延長(令和4年度分・令和5年度分)

令和3年4月1日から令和5年3月31日までの間に新規取得した三輪以上の軽自動車(新車に限ります。)について、令和2年度および令和3年度の特例対象車両のうち電気軽自動車および天然ガス軽自動車(自家用乗用車に限ります。)に限り、特例の適用期間をさらに2年延長し、令和4年度分または令和5年度分の種別割の税率を軽減します。

- 令和3年4月1日から令和4年3月31日までに新規取得した場合→令和4年度分にて軽減

- 令和4年4月1日から令和5年3月31日までに新規取得した場合→令和5年度分にて軽減