平成28年度地方税制改正の概要

- [更新日:]

- ID:719

平成28年度地方税制改正の主な内容をお知らせします。

1 個人市民税

(1)特定一般用医薬品等購入費に係る医療費控除の特例の創設

平成29年1月1日から平成33年12月31日までの間に、健康の維持増進および疾病の予防への取り組みとして検診や予防接種等を受けているかたで、1年間で購入した特定一般用医薬品(要指導医薬品および一般用医薬品のうち、医療用から転用された医薬品)等が1万2千円を超える場合には、その購入費用(上限10万円)のうち1万2千円を超える額を所得から控除することができます。

なお、本特例の適用を受ける場合には、現行の医療費控除の適用を受けることはできません。

2 法人市民税

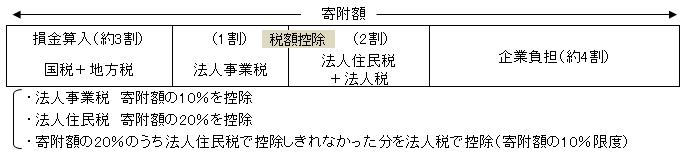

(1)地方創生応援税制(企業版ふるさと納税)の創設

地域再生法の改正を前提に、青色申告を提出する法人が、改正地域再生法の施行の日から平成32年3月31日までの間に、地域再生法の認定地域再生計画に記載されたまち・ひと・しごと創生寄附活用事業に関連する寄附金(1企業における1事業当たりの寄附下限額10万円)を支出した場合には、現行の損金算入措置(約3割の負担軽減)に加え、法人住民税および法人事業税から次のとおりそれぞれ税額控除する制度を導入します。

- 平成29年3月31日までに開始する事業年度分

・法人市民税法人税額から寄附額の15%税額控除(上限:法人市民税法人税額の20%)

・法人県民税法人税額から寄附額の5%税額控除(上限:法人県民税法人税額の20%)

・法人事業税額から寄附額の10%税額控除(上限:法人事業税額の20%) - 平成29年4月1日以後に開始する事業年度分

・法人市民税法人税額から寄附額の17.1%税額控除(上限:法人市民税法人税額の20%)

・法人県民税法人税額から寄附額の2.9%税額控除(上限:法人県民税法人税額の20%)

・法人事業税額から寄附額の10%税額控除(上限:法人事業税額の15%)

税制措置のイメージ

3 固定資産税

(1)機械および装置に係る固定資産税の特例措置の創設

中小企業の生産向上に関する法律の制定を前提に、中小企業者等が、同法の施行の日から平成31年3月31日までの間において取得した中小企業等経営強化法に規定する認定経営力向上計画に記載された経営力向上設備等のうち一定の機械およびおよび装置に係る固定資産税について、課税標準を、最初の3年分、価格の2分の1とする特例措置を創設します。

(2)特例措置(わがまち特例)の見直し等

電気事業者による再生可能エネルギー電気の調達に関する特別措置法に規定する認定発電設備に係る固定資産税の課税標準の特例措置を見直します。[わがまち特例の導入]

特例内容

平成28年4月1日から平成30年3月31日までの間に新たに取得された下記の各設備について、課税標準を、最初の3年度分、価格に下記の各割合を乗じて得た額とする。

- 太陽光発電設備(※)および風力発電設備

稲沢市税条例で定める割合として3分の2[参酌基準と同じ]

(※)認定発電設備の対象外であって、政府の補助を受けて取得した設備に限る。[固定価格買取制度の対象外のもの]

(なお、太陽光発電設備以外の発電設備については現行どおり) - 水力発電設備、地熱発電設備およびバイオマス発電設備

稲沢市税条例で定める割合として2分の1[参酌基準と同じ]

(3)新築住宅に係る固定資産税の減額措置の適用期限の延長

新築住宅に係る固定資産税について、最初の3年度分(中高層耐火住宅は5年度分)、税額から2分の1を減額する措置の適用期限を2年延長します。

平成30年3月31日までに新築された住宅が対象となります。

(4)長期優良住宅に係る固定資産税の減額措置の適用期限の延長

長期優良住宅に係る固定資産税について、最初の5年度分(中高層耐火住宅は7年度分)、税額から2分の1を減額する措置の適用期限を2年延長します。

平成30年3月31日までに新築された住宅が対象となります。

(5)耐震改修を行った住宅に係る固定資産税の減額措置の適用期限の延長

昭和57年1月1日以前から所在する住宅のうち、耐震改修を行った住宅に係る固定資産税について、最初の年度分(耐震改修前の住宅が通行障害既存耐震不適格建築物であった場合は、最初の2年度分)、税額から2分の1を減額する措置の適用期限を2年3か月延長します。

平成25年1月1日から平成30年3月31日までに耐震改修が完了した住宅が対象となります。

4 軽自動車税

(1)環境性能割の創設

平成31年10月1日から、軽自動車税に環境性能割を創設します。

- 納税義務者:三輪以上の軽自動車(新車・中古車)を取得したかた

- 課税標準:当該軽自動車の取得価格(免税点50万円)

- 納付時期:新車…車両番号指定時、中古車…取得から15日以内

- 税率

| 区分 | 税率 |

|---|---|

| 電気自動車、天然ガス自動車 | 非課税 |

| ガソリン車・ガソリンハイブリッド車 平成17年排出ガス基準75%低減達成かつ平成32年燃費基準+10%達成 | 非課税 |

| ガソリン車・ガソリンハイブリッド車 平成17年排出ガス基準75%低減達成かつ平成32年燃費基準達成 | 1.00% |

| ガソリン車・ガソリンハイブリッド車 平成17年排出ガス基準75%低減達成かつ平成27年燃費基準+10%達成 | 2.00% |

| 上記以外の車 | 2.00% |

(2)グリーン化特例(軽課)の延長

現行のグリーン化特例(軽課)の適用期間を1年延長し、平成28年4月1日から平成29年3月31日までに新規取得した三輪以上の軽自動車(新車に限る。)で、排出ガス性能および燃費性能の優れた環境負荷の小さいものについて、平成29年度分の軽自動車税種別割(従来の軽自動車税)の税率を軽減します。

グリーン化特例(軽課)

| 区分 | 標準税率 | 75%軽減 | 50%軽減 | 25%軽減 |

|---|---|---|---|---|

| 三輪のもの | 3,900円 | 1,000円 | 2,000円 | 3,000円 |

| 四輪以上のもの 乗用のもの:営業用 | 6,900円 | 1,800円 | 3,500円 | 5,200円 |

| 四輪以上のもの 乗用のもの:自家用 | 10,800円 | 2,700円 | 5,400円 | 8,100円 |

| 四輪以上のもの 貨物用のもの:営業用 | 3,800円 | 1,000円 | 1,900円 | 2,900円 |

| 四輪以上のもの 貨物用のもの:自家用 | 5,000円 | 1,300円 | 2,500円 | 3,800円 |

※軽課対象車および内容

- 軽乗用車

・電気自動車等:税率を約75%軽減

・平成17年排出ガス基準75%低減達成かつ平成32年度燃費基準+20%達成車:税率を約50%軽減

・平成17年排出ガス基準75%低減達成かつ平成32年度燃費基準達成車:税率を約25%軽減 - 軽貨物車

・電気自動車等:税率を約75%軽減

・平成17年排出ガス基準75%低減達成かつ平成27年度燃費基準+35%達成車:税率を約50%軽減

・平成17年排出ガス基準75%低減達成かつ平成27年度燃費基準+15%達成車:税率を約25%軽減